La inversión de la curva de rendimientos es uno de los

acontecimientos más temidos por los inversores porque suele anticipar una

recesión económica. Pero ¿por qué su inversión suele predecir futuras

recesiones?

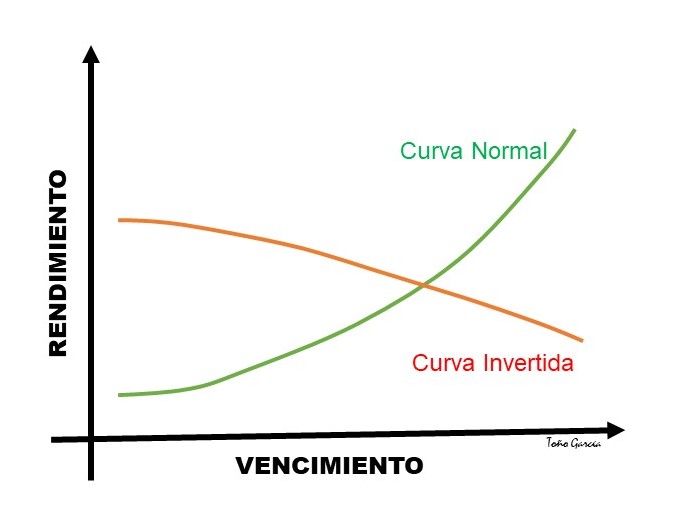

La curva de rendimientos de tipos de interés es la línea

gráfica que compara la evolución de los tipos de interés a diferentes

vencimientos. Lo normal es que los Bonos a más corto plazo ofrezcan un

rendimiento más bajo que los emitidos a más largo plazo. Es decir, las Letras, Bonos

y Obligaciones del Tesoro Público, en condiciones normales, ofrecen

rentabilidades más altas a medida que aumenta su fecha de vencimiento, provocando

que la curva de tipos tenga una pendiente ascendente. Esto es así porque los

inversores exigen un mayor rendimiento a los plazos más largos, debido a que un

cambio de salud financiera del prestatario es más conocido en el corto plazo

que en largo, aumentando el riesgo de impago en el segundo caso, por eso el

tipo de interés es mayor. Una de las máximas de la inversión es que el riesgo y

el rendimiento son directamente proporcionales: a mayor riesgo, mayores intereses.

Es de todos sabido que en el largo plazo todo es posible, mientras que en el

corto existe un mayor registro, lo que repercute en una mayor tranquilidad con

respecto al riesgo.